12 de marzo de 2016

alcalorpolitico.com

El gobierno de Javier Duarte ha propiciado que la Universidad Veracruzana se convierta en un evasor fiscal porque la Secretaría de Finanzas y Planeación (Sefiplan) no ha pagado a la Secretaría de Hacienda el dinero de las retenciones del Impuesto sobre la Renta (ISR) de los salarios de los empleados de la universidad.

Cada mes Sefiplan transfiere a la UV el dinero que corresponde al pago de la nómina de sus trabajadores, pero sólo le entrega el sueldo neto, es decir, no le da a la UV la parte correspondiente al impuesto sobre la renta que se le descuenta al trabajador porque se supone que Sefiplan se encarga de pagarlo a Hacienda.

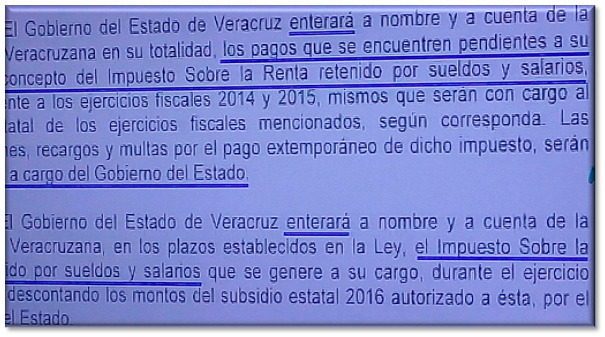

Debido al desaseado y desordenado manejo de los recursos públicos, la Sefiplan no ha hecho ese pago desde 2014 por lo cual se ha acumulado un adeudo con Hacienda de 936.1 millones de pesos (mdp)

Hay que señalar que el gobierno del estado ya aceptó que efectivamente no ha pagado ese adeudo con la Secretaría de Hacienda y se comprometió con la UV a realizarlo, según consta en el oficio 044/2016 de fecha 25 de febrero de 2016 dirigido a la rectoría de la UV y firmado por Javier Duarte. Hasta el momento no ha cumplido.

Para el trabajador no es problema si ese dinero se pagó a Hacienda, porque el talón de cheque es constancia de que el trabajador ya cumplió con su obligación fiscal al momento de la retención y el patrón lo debe “enterar” es decir, entregar al Hacienda.

La responsable del pago del impuesto retenido es la UV porque es el patrón y el talón de cheque es constancia de que retuvo el dinero, es decir de que se quedó con la parte de impuestos para dárselo a Hacienda, pero como esa parte del sueldo no se lo da Sefiplan a la UV, ésta no tiene con qué pagarlo y como Sefiplan no lo ha pagado entonces la UV se convierte en evasora fiscal y en cualquier momento podrá ser requerida del pago y enfrentar una demanda judicial por evasión fiscal.

Así, sin deberla y como resultado de las tremendas corruptelas de la Sefiplan, la UV pagará las consecuencias.

La base legal de lo arriba mencionado se encuentra tanto en el Código Fiscal de la Federación, Artículo 26 como en la Ley del impuesto sobre la renta Artículo 96.

El texto es el siguiente: Código Fiscal de la Federación, Artículo 26. Son responsables solidarios con los contribuyentes. I Los retenedores y las personas a quienes las leyes impongan la obligación de recaudar contribuciones a cargo de los contribuyentes, hasta por el monto de dichas contribuciones.

Ley del impuesto sobre la renta Artículo 96. Quienes hagan pagos por los conceptos a que se refiere este Capítulo (salarios) están obligados a efectuar retenciones y enteros mensuales que tendrán el carácter de pagos provisionales a cuenta del impuesto anual. Las personas físicas, así como las personas morales a que se refiere el Título III (personas morales con fines no lucrativos) de esta Ley, enterarán las retenciones a que se refiere este artículo a más tardar el día 17 de cada uno de los meses del año de calendario, mediante declaración que presentarán ante las oficinas autorizadas.

[email protected]

Cada mes Sefiplan transfiere a la UV el dinero que corresponde al pago de la nómina de sus trabajadores, pero sólo le entrega el sueldo neto, es decir, no le da a la UV la parte correspondiente al impuesto sobre la renta que se le descuenta al trabajador porque se supone que Sefiplan se encarga de pagarlo a Hacienda.

Debido al desaseado y desordenado manejo de los recursos públicos, la Sefiplan no ha hecho ese pago desde 2014 por lo cual se ha acumulado un adeudo con Hacienda de 936.1 millones de pesos (mdp)

Hay que señalar que el gobierno del estado ya aceptó que efectivamente no ha pagado ese adeudo con la Secretaría de Hacienda y se comprometió con la UV a realizarlo, según consta en el oficio 044/2016 de fecha 25 de febrero de 2016 dirigido a la rectoría de la UV y firmado por Javier Duarte. Hasta el momento no ha cumplido.

Para el trabajador no es problema si ese dinero se pagó a Hacienda, porque el talón de cheque es constancia de que el trabajador ya cumplió con su obligación fiscal al momento de la retención y el patrón lo debe “enterar” es decir, entregar al Hacienda.

La responsable del pago del impuesto retenido es la UV porque es el patrón y el talón de cheque es constancia de que retuvo el dinero, es decir de que se quedó con la parte de impuestos para dárselo a Hacienda, pero como esa parte del sueldo no se lo da Sefiplan a la UV, ésta no tiene con qué pagarlo y como Sefiplan no lo ha pagado entonces la UV se convierte en evasora fiscal y en cualquier momento podrá ser requerida del pago y enfrentar una demanda judicial por evasión fiscal.

Así, sin deberla y como resultado de las tremendas corruptelas de la Sefiplan, la UV pagará las consecuencias.

La base legal de lo arriba mencionado se encuentra tanto en el Código Fiscal de la Federación, Artículo 26 como en la Ley del impuesto sobre la renta Artículo 96.

El texto es el siguiente: Código Fiscal de la Federación, Artículo 26. Son responsables solidarios con los contribuyentes. I Los retenedores y las personas a quienes las leyes impongan la obligación de recaudar contribuciones a cargo de los contribuyentes, hasta por el monto de dichas contribuciones.

Ley del impuesto sobre la renta Artículo 96. Quienes hagan pagos por los conceptos a que se refiere este Capítulo (salarios) están obligados a efectuar retenciones y enteros mensuales que tendrán el carácter de pagos provisionales a cuenta del impuesto anual. Las personas físicas, así como las personas morales a que se refiere el Título III (personas morales con fines no lucrativos) de esta Ley, enterarán las retenciones a que se refiere este artículo a más tardar el día 17 de cada uno de los meses del año de calendario, mediante declaración que presentarán ante las oficinas autorizadas.

[email protected]