2 de octubre de 2015

alcalorpolitico.com

La decisión del gobernador de Veracruz de incrementar en un 50% la tasa del “Impuesto a las Erogaciones por remuneración al personal” IERP (mejor conocido como “Impuesto a la Nómina”) no es sólo una medida inoportuna y antieconómica, es además la confirmación de una política fiscal errónea y fallida, cuya aplicación a lo largo de los últimos cinco años, ha provocado una retroceso en el desarrollo económico del estado.

La escasez de conocimientos de ciencia económica y las nulas habilidades para elaborar políticas públicas han impedido al gobierno de Javier Duarte construir una estrategia congruente, ordenada y económicamente viable, para resolver la aguda problemática del Veracruz.

Característica fundamental de esa fallida política fiscal ha sido el incremento sistemático de la carga tributaria que pagan los veracruzanos, la cual empezó a incrementarse apenas iniciando el mandato del actual gobernador y siguió durante los subsecuentes años.

Desde el mes de diciembre de 2010, a unos días de haber tomado posesión el gobernador de Veracruz arremetió contra los contribuyentes veracruzanos al incrementar la carga fiscal de varios modos:

Pero la pretensión de un incremento de la tasa impositiva no tienen razón ni fundamento y está basada en argumentos que no se sostienen ni lógica, ni teóricamente. Veamos:

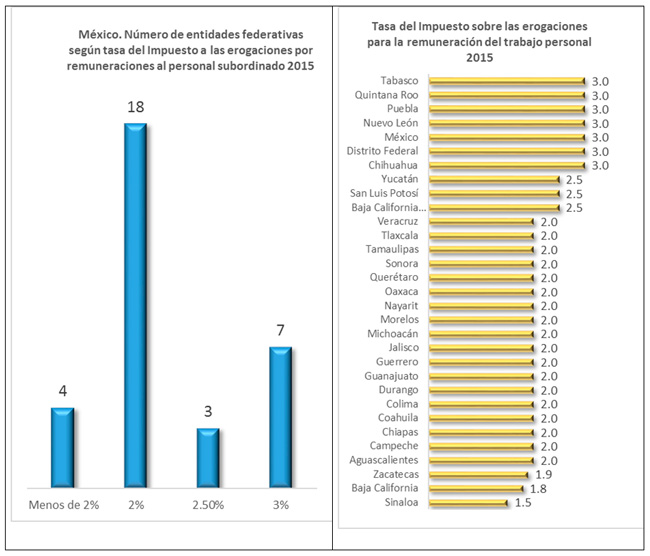

1.- En la exposición de motivos de la iniciativa recién presentada para incrementar el IERP se argumenta que otros estados tienen la tasa del 3% como si esa fuera la tendencia a nivel nacional y como si la existencia de una tendencia fuera suficiente justificación para que Veracruz también cobre esa tasa. Lo cierto es que sólo siete estados cobran el 3%, en cambio 18 estados cobran una tasa de 2%, es decir lo que predomina es un 2 y no un 3%.

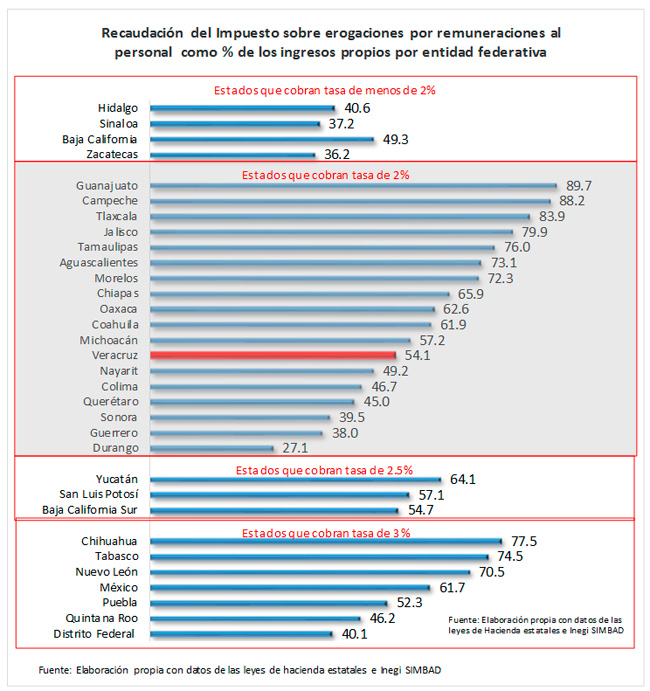

2.- En la exposición de motivos también se señala que el incremento de la tasa robustecerá la recaudación de las contribuciones estatales. Pero eso no es necesariamente cierto. Una mayor tasa impositiva no garantiza un aumento de la recaudación porque ello depende de las decisiones que tome el contribuyente respecto a seguir realizando la actividad productiva que le ocasiona pagar el impuesto. P. ej. Si el patrón despide trabajadores. Asimismo el incremento de la recaudación depende de la eficiencia recaudatoria del gobierno, de la evasión fiscal y del crecimiento económico de cada estado. Por ello, estados que cobran este impuesto con una tasa de 3% recaudan proporcionalmente menos que otros que tienen una tasa de 2%. Es el caso de Nuevo León cuya recaudación del IERP representa 70.5% de sus ingresos propios, México que le significa el 62%, Puebla 52%, Quintana Roo 46 y Distrito Federal 40%. En cambio cobrando una tasa de 2% Guanajuato obtiene de este impuesto el 90%% de sus ingresos propios, Campeche 88, Tlaxcala 84% y Jalisco 80%. Es decir estos últimos recaudan más con una tasa menor.

Nótese que Veracruz es un ineficiente cobrador de este impuesto, pues con una tasa impositiva de 2% recauda 54% de sus ingresos propios mientras que otros estados con la misma tasa como Guanajuato recauda 36 puntos porcentuales más. Nótese también que la recaudación de Veracruz es superior a la de otros estados con una tasa impositiva de 3% como Puebla, Quintana Roo y Distrito Federal.

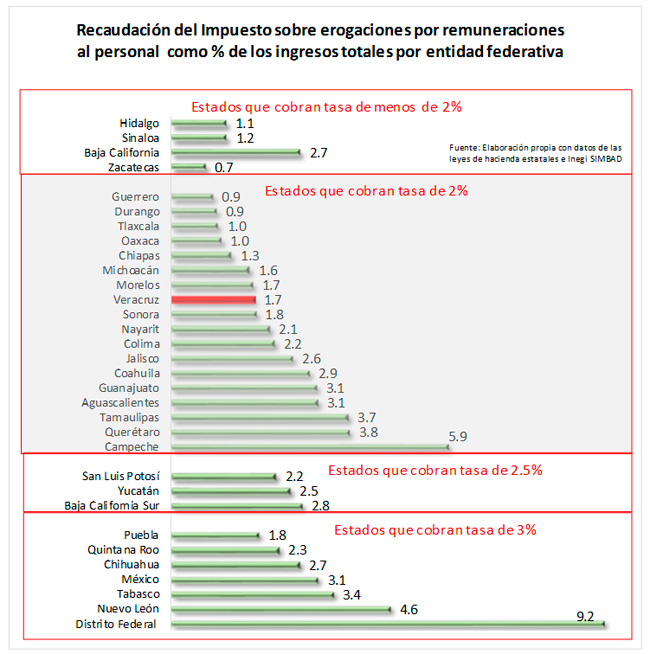

De igual modo los estados que cobran el 2% obtienen ingresos que representan una proporción mayor de sus ingresos totales que aquellos que cobran con el 3%. Es el caso de Campeche que obtiene 6% de sus ingresos totales del cobro de este impuesto, mientras que Querétaro y Tamaulipas obtienen el 4%. En cambio Tabasco cobrando una tasa impositiva de 3% recauda sólo el 3.4%, México y Chihuahua 3%, Quintana Roo, 2 y Puebla sólo el 1.8%. Es decir, con una tasa de 2% los estados obtienen una proporción mayor de sus recursos que los estados que cobran con el 3%.

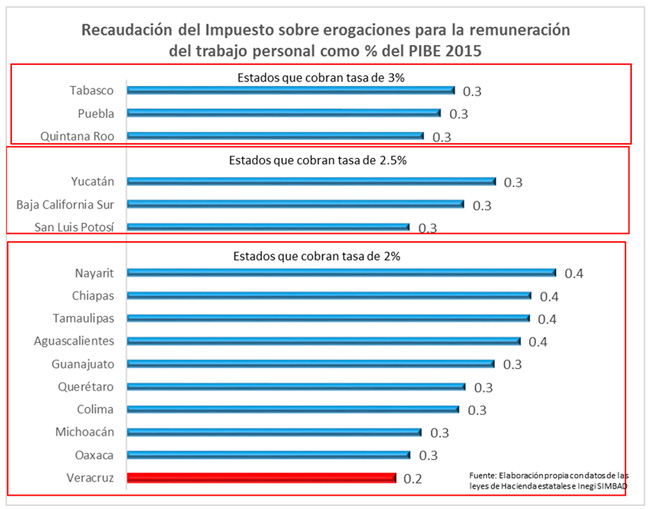

También puede mostrarse que la tasa del impuesto no determina la magnitud del monto de la recaudación al analizar los resultados que obtiene las entidades que cobran el 3%. De los siete estados que cobran esta tasa, sólo tres obtienen una recaudación del impuesto como proporción del PIBE que excede la de cualquier otro estrado: Distrito Federal cuya recaudación de este impuesto representa el 0.6% de su PIBE y México y Nuevo León donde representa el 0.5%. En cambio con la misma tasa Tabasco, Puebla y Quintana Roo sólo logran recaudar el 0.3% de su PIBE pero ese monto de recaudación es inferior o igual al que obtienen algunos de los estados que cobran una tasa del 2%, por ejemplo Nayarit, Chiapas, Tamaulipas y Aguascalientes que recaudan el 0.4% de su PIBE, mientras que Guanajuato, Querétaro Colima, Michoacán y Oaxaca recaudan el 0.3% de su PIBE, lo mismo que Tabasco Puebla y Quintana Roo, sólo que con una tasa impositiva inferior.

Es importante observar que la recaudación del IERP en Veracruz representa actualmente el 0.2% del PIBE y que el incremento de la tasa impositiva podría incrementar esa recaudación a un 0.3% que de todos modos es una magnitud inferior a la que están recaudando otros estados ya mencionados con una tasa de 2%. Es decir, la magnitud de la recaudación la determina la eficiencia recaudatoria no la tasa impositiva, por eso, es inútil e infructuoso incrementar las tasas impositivas para aumentar la recaudación, es mucho más importante y redituable mejorar la eficiencia combatiendo la evasión fiscal y la corrupción y extorsión asociada a ella.

El gobierno de Veracruz solicita más dinero a los contribuyentes en medio de un profundo descontento social resultado de una crisis de legitimidad, de confianza y credibilidad derivada de la corrupción, ineficiencia, despilfarro y falta de transparencia en el manejo de los recursos público. Antes de esta pretensión, debe diseñar y ejecutar una estrategia de mejora de la eficiencia recaudatoria. Esa es la solución. [email protected]

La escasez de conocimientos de ciencia económica y las nulas habilidades para elaborar políticas públicas han impedido al gobierno de Javier Duarte construir una estrategia congruente, ordenada y económicamente viable, para resolver la aguda problemática del Veracruz.

Característica fundamental de esa fallida política fiscal ha sido el incremento sistemático de la carga tributaria que pagan los veracruzanos, la cual empezó a incrementarse apenas iniciando el mandato del actual gobernador y siguió durante los subsecuentes años.

Desde el mes de diciembre de 2010, a unos días de haber tomado posesión el gobernador de Veracruz arremetió contra los contribuyentes veracruzanos al incrementar la carga fiscal de varios modos:

a). Creación del “Impuesto sobre Erogaciones por Remuneraciones al Trabajo Personal” que sustituyó al “Impuesto a la Nómina” y amplió la base tributaria

b). Obligatoriedad de pagar el “Impuesto Adicional para el Fomento a la Educación” a una tasa de 15% por los pagos realizados por todos los impuestos y derechos estatales.

c). Creación del impuesto a la Tenencia Estatal.

d). Incremento a las tarifas por concepto de derechos de control vehicular.

e). Eliminación de la exención del pago al impuesto a la nómina a las instituciones educativas privadas.

f). Pago de los derechos por concepto de cuota anual por alta de cada trabajador adscrito a una unidad prestadora de servicios médicos.

g). Hoy el gobierno de Veracruz vuelve a embestir contra los mismos contribuyentes al pretender subir de 2 a 3% la tasa del IERP, ahora con el fin de obtener recursos adicionales para pagar las deudas que tiene con los mismos empresarios veracruzanos que pagarán el impuesto. O sea “dame para que te pague”.

b). Obligatoriedad de pagar el “Impuesto Adicional para el Fomento a la Educación” a una tasa de 15% por los pagos realizados por todos los impuestos y derechos estatales.

c). Creación del impuesto a la Tenencia Estatal.

d). Incremento a las tarifas por concepto de derechos de control vehicular.

e). Eliminación de la exención del pago al impuesto a la nómina a las instituciones educativas privadas.

f). Pago de los derechos por concepto de cuota anual por alta de cada trabajador adscrito a una unidad prestadora de servicios médicos.

g). Hoy el gobierno de Veracruz vuelve a embestir contra los mismos contribuyentes al pretender subir de 2 a 3% la tasa del IERP, ahora con el fin de obtener recursos adicionales para pagar las deudas que tiene con los mismos empresarios veracruzanos que pagarán el impuesto. O sea “dame para que te pague”.

Pero la pretensión de un incremento de la tasa impositiva no tienen razón ni fundamento y está basada en argumentos que no se sostienen ni lógica, ni teóricamente. Veamos:

1.- En la exposición de motivos de la iniciativa recién presentada para incrementar el IERP se argumenta que otros estados tienen la tasa del 3% como si esa fuera la tendencia a nivel nacional y como si la existencia de una tendencia fuera suficiente justificación para que Veracruz también cobre esa tasa. Lo cierto es que sólo siete estados cobran el 3%, en cambio 18 estados cobran una tasa de 2%, es decir lo que predomina es un 2 y no un 3%.

2.- En la exposición de motivos también se señala que el incremento de la tasa robustecerá la recaudación de las contribuciones estatales. Pero eso no es necesariamente cierto. Una mayor tasa impositiva no garantiza un aumento de la recaudación porque ello depende de las decisiones que tome el contribuyente respecto a seguir realizando la actividad productiva que le ocasiona pagar el impuesto. P. ej. Si el patrón despide trabajadores. Asimismo el incremento de la recaudación depende de la eficiencia recaudatoria del gobierno, de la evasión fiscal y del crecimiento económico de cada estado. Por ello, estados que cobran este impuesto con una tasa de 3% recaudan proporcionalmente menos que otros que tienen una tasa de 2%. Es el caso de Nuevo León cuya recaudación del IERP representa 70.5% de sus ingresos propios, México que le significa el 62%, Puebla 52%, Quintana Roo 46 y Distrito Federal 40%. En cambio cobrando una tasa de 2% Guanajuato obtiene de este impuesto el 90%% de sus ingresos propios, Campeche 88, Tlaxcala 84% y Jalisco 80%. Es decir estos últimos recaudan más con una tasa menor.

Nótese que Veracruz es un ineficiente cobrador de este impuesto, pues con una tasa impositiva de 2% recauda 54% de sus ingresos propios mientras que otros estados con la misma tasa como Guanajuato recauda 36 puntos porcentuales más. Nótese también que la recaudación de Veracruz es superior a la de otros estados con una tasa impositiva de 3% como Puebla, Quintana Roo y Distrito Federal.

De igual modo los estados que cobran el 2% obtienen ingresos que representan una proporción mayor de sus ingresos totales que aquellos que cobran con el 3%. Es el caso de Campeche que obtiene 6% de sus ingresos totales del cobro de este impuesto, mientras que Querétaro y Tamaulipas obtienen el 4%. En cambio Tabasco cobrando una tasa impositiva de 3% recauda sólo el 3.4%, México y Chihuahua 3%, Quintana Roo, 2 y Puebla sólo el 1.8%. Es decir, con una tasa de 2% los estados obtienen una proporción mayor de sus recursos que los estados que cobran con el 3%.

También puede mostrarse que la tasa del impuesto no determina la magnitud del monto de la recaudación al analizar los resultados que obtiene las entidades que cobran el 3%. De los siete estados que cobran esta tasa, sólo tres obtienen una recaudación del impuesto como proporción del PIBE que excede la de cualquier otro estrado: Distrito Federal cuya recaudación de este impuesto representa el 0.6% de su PIBE y México y Nuevo León donde representa el 0.5%. En cambio con la misma tasa Tabasco, Puebla y Quintana Roo sólo logran recaudar el 0.3% de su PIBE pero ese monto de recaudación es inferior o igual al que obtienen algunos de los estados que cobran una tasa del 2%, por ejemplo Nayarit, Chiapas, Tamaulipas y Aguascalientes que recaudan el 0.4% de su PIBE, mientras que Guanajuato, Querétaro Colima, Michoacán y Oaxaca recaudan el 0.3% de su PIBE, lo mismo que Tabasco Puebla y Quintana Roo, sólo que con una tasa impositiva inferior.

Es importante observar que la recaudación del IERP en Veracruz representa actualmente el 0.2% del PIBE y que el incremento de la tasa impositiva podría incrementar esa recaudación a un 0.3% que de todos modos es una magnitud inferior a la que están recaudando otros estados ya mencionados con una tasa de 2%. Es decir, la magnitud de la recaudación la determina la eficiencia recaudatoria no la tasa impositiva, por eso, es inútil e infructuoso incrementar las tasas impositivas para aumentar la recaudación, es mucho más importante y redituable mejorar la eficiencia combatiendo la evasión fiscal y la corrupción y extorsión asociada a ella.

El gobierno de Veracruz solicita más dinero a los contribuyentes en medio de un profundo descontento social resultado de una crisis de legitimidad, de confianza y credibilidad derivada de la corrupción, ineficiencia, despilfarro y falta de transparencia en el manejo de los recursos público. Antes de esta pretensión, debe diseñar y ejecutar una estrategia de mejora de la eficiencia recaudatoria. Esa es la solución. [email protected]