Al Calor Político - La noticia en caliente

Sección: Estado de Veracruz

Comprueba SAT denuncia sobre 34 empresas "fantasma"; libran orden de aprehensión

- Hace referencia a 10 servidores públicos del Gobierno del Estado, de los cuales 6 tienen inconsistencias

- Divulga los nombres de las 25 empresas que están bajo investigación

- De las 34 empresas, 30 declararon en ceros, una omiso y 3 con pagos

?ngeles Gonz?lez Ceballos Xalapa, Ver. 30/09/2016

alcalorpolitico.com

En su Segundo Informe Público sobre el caso de las empresas “fantasma”, el SAT indicó que, con fundamento en lo dispuesto en los artículos 42 y 48 del Código Fiscal de la Federación, se iniciaron facultades de fiscalización para verificar el correcto cumplimiento de las obligaciones fiscales de los sujetos involucrados.

A través de las auditorías se advirtió en algunos casos la probable comisión de delitos fiscales, por lo que estos hechos se hicieron del conocimiento del agente del Ministerio Público de la Federación, con fundamento en lo dispuesto en los artículos 92 y 93 del ordenamiento legal en cita.

El SAT señala que el informe fue redactado de tal forma que no se abunden detalles respecto de las personas, contribuyentes, empresas, autoridades, a fin de salvaguardar el debido proceso, la formalidad normativa de los procedimientos, la seguridad jurídica y la legalidad de los actos que debe observar la autoridad.

En el Informe se presentan las acciones que ha tomado el SAT hasta el 15 de septiembre del presente año, no incluye información relativa a las estrategias jurídicas de fiscalización o sanción.

Asimismo, la autoridad fiscal se reserva la información para no afectar el alcance de las acciones que se están llevando a cabo.

El SAT refiere que fue a través del portal de noticias Animal Político, el pasado 24 de mayo hizo pública una denuncia en la que se presume la constitución de empresas utilizando nombres de personas sin perfil empresarial, registrando domicilio que se presumen falsos o inconsistente con la actividad para la cual fueron creadas.

Así también, se presume la simulación de las actividades al no respetarse evidencia material de operaciones o sustancia económica de las mismas.

Refiere además que la publicación revela la presunta existencia 73 contratos entre 21 empresas y cuatro dependencias de la administración estatal hasta por la cantidad de 645 millones de pesos; seis de que las operaciones se realizaron entre los ejercicios fiscales 2012 y 2014.

En ese sentido, el Servicio de Administración Tributaria informó que el 24 de mayo de 2016 fueron referidas 21 empresas y cuatro dependencias de la administración estatal.

Del análisis realizado al interior del SAT, se conocieron los nombres de 34 contribuyentes, de los cuales 33 son personas morales, una persona física, además 26 directamente involucradas y ocho más asociadas.

En la constitución de las empresas se observó la participación de 25 notarios/ corredores públicos, de los cuales dos operan en la Ciudad de México.

De las personas morales involucradas, se identifican los datos de 59 socios en 29 empresas, el representante legal es al mismo tiempo uno de los socios, asimismo se identificó a siete representantes legales que aparecen como socios en distintas empresas.

La autoridad fiscal identificó la referencia a 10 servidores públicos del gobierno del Estado, de los cuales seis presentan inconsistencias relevantes.

De los contribuyentes se tienen localizados a tres y no localizados a 30 personas morales, una persona física.

Entre los ingresos declarados y las facturas emitidas, las empresas declaran de manera recurrente pérdidas fiscales y no reportan trabajadores a excepción de dos empresas.

De los 34 contribuyentes involucrados 30 se ubican en los supuestos del artículo 69 - B del Código Fiscal de la Federación, que emitía comprobantes sin contar con activos personal, infraestructura, capacidad lateral o no localizados a la fecha 25 sido publicados en el portal del SAT en el diario oficial de la Federación y los cinco restantes se encuentran en proceso de notificar.

En este supuesto se procederá a notificar a los contribuyentes que se encuentran en dicha situación con la finalidad de que puedan manifestar ante la autoridad lo que a su derecho convenga y aportar documentación e información que consideren pertinentes para desvirtuar los hechos que llevaron a la autoridad a notificarlos, de conformidad con lo dispuesto por el artículo 69 B, segundo párrafo del Código Fiscal de la Federación.

Hasta el momento el SAT ha emitido 26 auditorías a las personas morales involucradas para inicio de facultades, en dos casos se localizó a los contribuyentes y se les notificó la orden el 15 de junio pasado, en 24 casos no se localizó el contribuyente por lo que la hace auditorías fueron notificados por estrados entre el 5 y el 13 de julio.

Con relación a las ocho contribuyentes asociadas se iniciaron dos auditorías (una persona física y una persona moral), quedando pendiente una persona moral por no localización.

Respecto a los servidores públicos involucrados en la Entidad, el SAT emitió cinco revisiones y dio a conocer que se han iniciado el mismo número de casos quedando pendiente uno, por no localización.

Adicionalmente el SAT inició cinco revisiones a servidores públicos y requirió a los titulares de las notarías/corredurías que informaran sobre la construcción de las 33 personas morales referidas, así como el número de instrumento correspondiente, a lo cual los fedatarios públicos confirmaron la constitución de las empresas, la existencia y el número del instrumento correspondiente que obra en sus respectivos archivos.

Reiteró que a la fecha se han presentado 32 querellas de por la probable comisión del delito de rendir con falsedad en el registro de los datos, informes o avisos que se encuentra obligados los contribuyentes.

Fue ahí donde informó que de las querellas presentadas se libró una orden de aprehensión y se han efectuado dos audiencias iniciales.

En uno de los expedientes se dictó auto de vinculación a proceso y en el otro se solicitó la ampliación del plazo constitucional.

De los 26 contribuyentes inicialmente detectados, 25 se ubicaron en los supuestos del artículo 69 B del Código Fiscal de la Federación y el estatus es el siguiente:

23 fueron notificados por estrados quedando legalmente notificadas el 29 y 30 de junio de 2016.

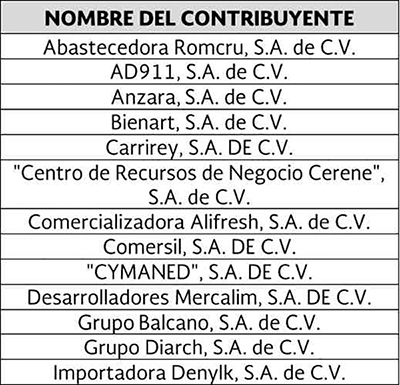

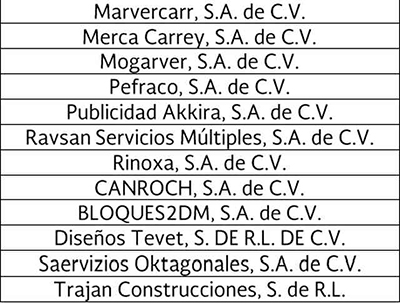

Dos fueron notificados de manera personal el 7 junio 2016. Los 25 contribuyentes fueron publicados por el SAT y el 4 de agosto de 2016 en el Diario Oficial de la Federación mismos que se enlistan a continuación:

Respecto de las ocho empresas asociadas, el SAT identificó que cinco contribuyentes ubican en los supuestos del 69 - B, iniciándose la integración de los expedientes correspondientes para su notificación.

En materia de certificados de sellos digitales, se encuentran con los siguientes estatus:

A 30 contribuyentes se les canceló el certificado, a dos contribuyentes (una persona física una persona moral) no contaban con certificados, un contribuyente está en proceso de cancelación del certificado y un contribuyente tiene certificado activo pues, ya nos ubican en el supuesto de cancelación.

Ve las noticias en la app para móviles

![]()

![]()

Detiene Fuerza Civil en Coatzacoalcos tres sujetos por presunto cobro de piso

Más de 500 familias esperan recibir una despensa: Banco de Alimentos Altas Montañas

Vuelca tráiler en autopista Orizaba-Puebla, a la altura de La Estancia

Presuntamente, Rocío Nahle tendría cuentas bancarias en paraísos fiscales