Al Calor Político - La noticia en caliente

Sección: Estado de Veracruz

Veracruz, entre las entidades con mas operaciones financieras “preocupantes”: UIF

Son conductas del personal de entes financieros de cualquier rango sospechosas de ser ilícitas

Ángel Camarillo Xalapa, Ver. 19/02/2021

alcalorpolitico.com

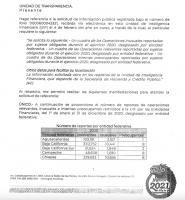

Al dar respuesta a la petición de transparencia 0000600043321, la UIF indica que Veracruz registró 19 de tales conductas, sólo abajo de Ciudad de México con 104, Jalisco con 70 y Estado de México con 49.

De acuerdo con Hacienda, las “operaciones preocupantes” comprenden aquellas operaciones, actividades, conductas o comportamientos de los directivos, funcionarios, empleados y apoderados de las instituciones financieras y demás sujetos obligados en términos de dichas disposiciones que, por sus características, pudieran contravenir o vulnerar la aplicación de las normas en esa misma materia, o aquella que, por cualquier otra causa, resulte dubitativa para dichas instituciones y sujetos obligados.

Es decir, son aquellas conductas del personal de entes financieros, de cualquier rango, bajo sospecha de incurrir en un ilícito.

UIF también incluyó al Estado de Veracruz en la lista de entidades con más “operaciones inusuales” con 10 mil 563 acciones, esto es, solo abajo de Ciudad de México, con 93 mil 488; Jalisco con 73 mil 302; Estado de México con 27 mil 491; Nuevo León con 16 mil 186; Sinaloa con 16 mil 041; Guanajuato con 11 mil 350, Chiapas, con 10 mil 656 y Michoacán 10,794.

Esto, en un plazo del 1 de enero al 31 de diciembre de 2020.

Tales operaciones “inusuales” comprenden, en general, a aquellas operaciones, actividades, conductas o comportamientos que no concuerden con los antecedentes o actividades conocidas o declaradas por los respectivos clientes de las instituciones financieras y demás sujetos obligados en términos de dichas disposiciones, o con su patrón habitual de comportamiento transaccional, en función al monto, frecuencia, tipo o naturaleza de la operación de que se trate, sin que exista una justificación razonable para dicho comportamiento.

Ve las noticias en la app para móviles

![]()

![]()

Detiene Fuerza Civil en Coatzacoalcos tres sujetos por presunto cobro de piso

Más de 500 familias esperan recibir una despensa: Banco de Alimentos Altas Montañas

Vuelca tráiler en autopista Orizaba-Puebla, a la altura de La Estancia

Presuntamente, Rocío Nahle tendría cuentas bancarias en paraísos fiscales